- 页游私服篇 || 一阳一火爆的网页游戏阴的交错之间,隐波之差的玄妙之变!

从上周四至今,沪指进入了一个“低开高走,高开低走,一阳夹一阴,一阴接一阳”的奇异循环。面对连续的假阴假阳,许多交易者陷入了买了就跌,卖了就涨的小小崩溃中。不过,“横看成岭侧成峰”,在当前外围众多不确定的局势里,学会从衍生品市场的另一个侧面去解读市场,或许会帮助我们更清晰地看到市场“用脚投票”的结果。

最好的老师永远是我们这个市场。在最近几周的期指与期权市场里,我们可以看到下面的两个现象:

认沽与认购的隐波之差先明显扩大,再逐渐缩小IH期指相对于上证50的贴水先明显扩大,再逐渐缩小 俗话说:“内行看门道”,尽管从表象上来看,这两个现象一个在于期权、一个在于期货,但实际上,它们俩本质上就是一回事儿。 1、为什么说这两个现象是一回事儿?

我们就要先从这个期权市场中重要的一类参与主体(做市商)说起,期权做市商是为那么多期权合约提供双边报价的流动性提供商,在国内一般是券商自营或期货风险子公司。 对于做市商而言,最理想的情况当然是对于同一合约,挂了1000张买单,又挂了1000张卖单,超bt页游私服,如果它们都能成交,那么做市商既赚到买卖价差,持仓量为0,同时履行交易所规定的报价义务,可谓好事占尽。但是,这却是几乎不可能的?很多时候,做市商手中总有一些平不掉的期权持仓,这些持仓可能delta为正,也可能为负,于是它们就需要不定期地进行对冲,以保证每日隔夜的delta维持着中性(即约等于0)。

在国内,由于融券成本的存在,以及融券券源并不丰富,做空标的现货降低正delta敞口并不是一件容易的事。相比之下,股指期货既可以双向交易(做多、做空),又可以实现T+0回转交易,所以用期指进行delta对冲相对更具可操作性,成为了做市商们对冲delta敞口的重要工具。 那么,作为市场的重要定价者,做市商们的报价能够肆意报价吗?不行!它们必须遵循期权平价公式(Put-Call Parity),否则就会给其他交易者带来太多的套利机会。 期权平价公式是什么?那就是一个用四则运算就能说的清楚的等式: C+K*exp(-r*T)=P+S 然而,因为实际操作中用的大多是期货对冲,所以期权平价公式里的现货价格又往往被期货价格所替代,于是为了大部分时间维持整个平价公式的成立,期货的价格与认购、认沽期权的价格就这样被这个称为“Put-Call Parity”的等式约束着了。当期货贴水折价严重时,认沽减去认购的价格就会比较大,因此认沽的隐波与认购的隐波之差也就会随之扩大了,反之亦然。 2、历史上的异象回顾

那么,历史上“认沽认购隐波差快速扩大”有没有出现过呢?回答是肯定的!也许我们已经淡忘了2015年那一轮断崖式下跌的时光了,也许我们已经淡忘了2016年1月熔断的那个月了。在那一段时间里,IF、IH等股指期货贴水的深度,以及认沽与认购隐波之差都曾经达到了历史的极值水平!我们来用下面的几张图表带大家一起回顾下过去四年半里的数据:

图:2015/4/16到2019/8/15期间,上证50期货相对指数的基差

数据来源:Wind,力的期权工作室整理

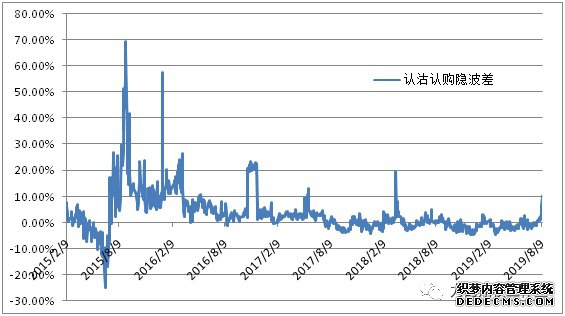

图:2015/2/9到2019/8/15期间,上证50ETF平值认沽与认购期权隐波之差

数据来源:Wind,力的期权工作室整理

从上面两张图中,我们可以非常清晰地看到,期指贴水较为严重的日子几乎都对应着认沽与认购隐波差变大的日子,而期指出现明显升水的时期(2015/3-2015/5、2019/2-2018/3)则大都对应着认沽与认购隐波差转为负值的时期。 表:2015/4/16到2019/8/15期间,上证50期货相对指数的基差极值分位数分位数具体数值1%分位数-88.012%分位数-56.763%分位数-47.714%分位数-40.935%分位数-37.716%分位数-34.697%分位数-32.408%分位数-30.459%分位数-28.1610%分位数-26.7811%分位数-25.5112%分位数-24.0513%分位数-23.1314%分位数-22.1115%分位数-21.20数据来源:Wind,力的期权工作室整理表:2015/2/9到2019/8/15期间,上证50ETF平值认沽与认购期权隐波之差极值分位数分位数具体数值99%分位数28.67%98%分位数23.55%97%分位数21.93%96%分位数20.87%95%分位数19.53%94%分位数16.53%93%分位数15.51%92%分位数14.54%91%分位数13.67%90%分位数13.02%89%分位数12.18%88%分位数11.01%87%分位数10.50%86%分位数9.39%85%分位数8.88%数据来源:Wind,力的期权工作室整理 从历史上的极端数据看,最严重的贴水和认沽认购隐波差是发生在2015/7到2016/2,其次是2018/2的那三个大阴线时期。那么,本周一8月12日,上证50期货的负基差到了多少呢?-21.40!从小到大说,已经位于历史上15%分位数的水平。对应地,上证50ETF平值认沽与认购隐波之差多少呢?10.33%!从小到大说,已经位于87%分位数。两者在本周一时都已处于过去历史数据的两个尾部!但对于曾经经历过2015年期权市场的交易者而言,应该还不至于到了大惊小怪的地步吧!!! 3、认沽认购隐波差会扩大背后的原因 进一步来思考,造成这样的原因可能是什么呢?复盘历史上的类似现象,我们就会有一个直觉性的结论,那就是严重的贴水(认沽认购隐波差扩大),往往反映的是市场的一种避险的情绪。 用最为直截了当的语言来说,就从供求关系的角度来理解吧。

股指期货贴水较多,表示买入期货的交易势力较弱,卖出期货的交易势力较强。认购的隐波较低,认沽的隐波较高,则反映出买认购的势力偏弱,卖认购的势力偏强,买认沽的势力偏强,卖认沽的势力偏弱。从价差盘的角度看,说明交易势力中有预期下跌的势力存在;从套保盘的角度看,说明用期指对冲股票组合的交易势力开始变大。在套保盘里,我们还可以根据意图区分两波资金:一部分资金可能是受到科创板打新赚钱效应的影响,用IH来套保手中的底仓,而另一部分资金则可能是担心后市的一些不确定性的因素,而选择了主动加仓套保头寸。 4、大幅贴水的时候,有利于什么策略,不利于什么策略?